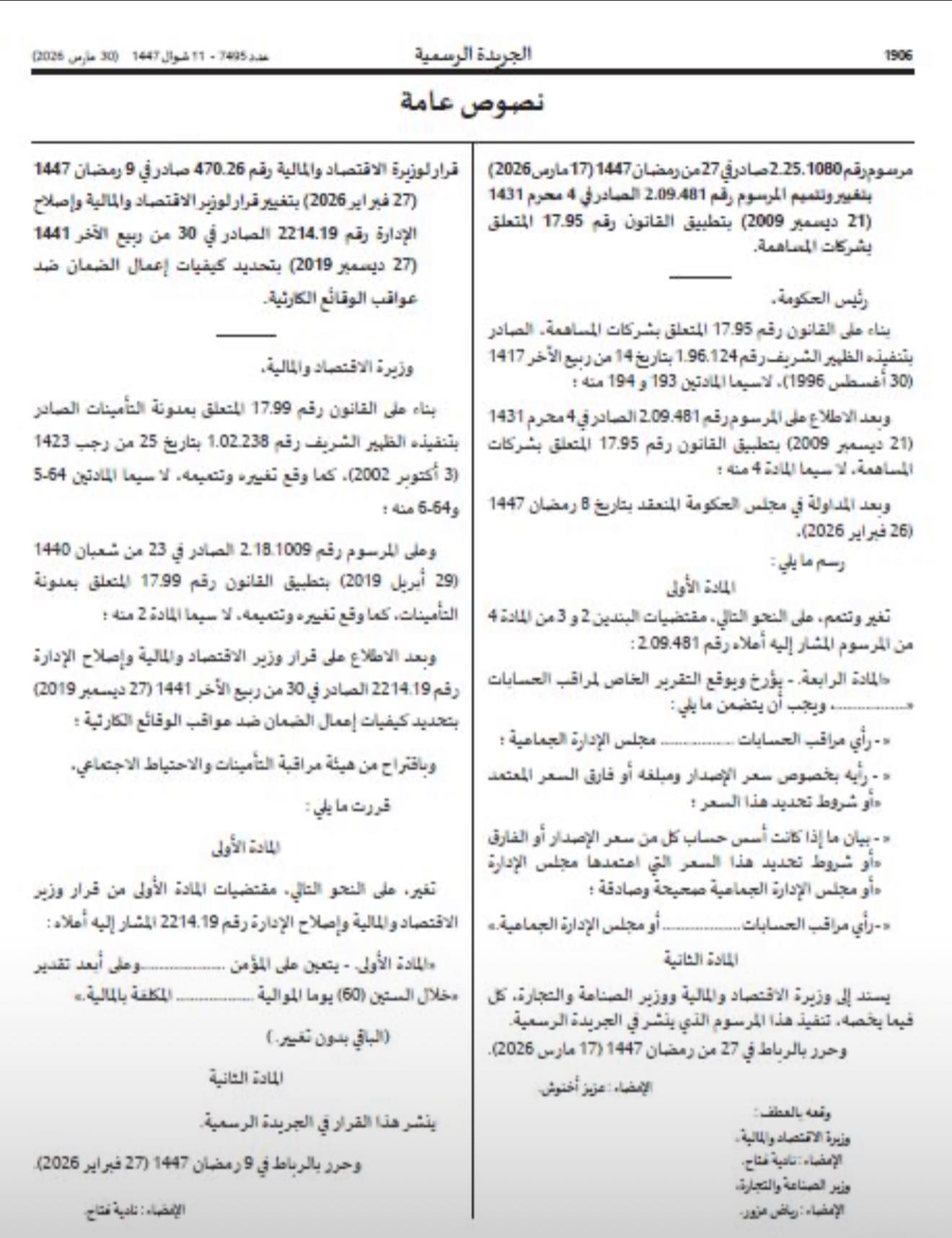

شركات المساهمة: مستجدات جديدة تخص عمليات الرفع من رأس المال

صدر المرسوم رقم 2-25-1080 بالجريدة الرسمية، وجاء معه تشديد جديد في المراقبة القانونية المؤطرة لعمليات الرفع من رأس مال شركات المساهمة، بما يعزز حماية المساهمين وجودة المعلومة المالية.

شركات المساهمة: مستجدات جديدة تخص عمليات الرفع من رأس المال

صدر المرسوم رقم 2-25-1080 بالجريدة الرسمية، وجاء معه تشديد جديد في المراقبة القانونية المؤطرة لعمليات الرفع من رأس مال شركات المساهمة.

ما كان في السابق يترك في بعض الحالات لتقدير السياق أو يظل اختياريا، أصبح اليوم إلزاميا بشكل أوضح، بما يعزز حماية المساهمين وجودة المعلومة المالية المقدمة لهم.

من أهم النقط التي ينبغي الوقوف عندها: إلزامية تضمين رأي مراقب الحسابات بشأن نطاق السعر المعتمد في التقرير الخاص، ثم تأكيده كذلك لصحة وصدق أسس احتساب السعر المعتمدة.

عمليا، هذا التعديل يفرض على الشركات ومسيريها إعدادا أكثر صرامة للوثائق والبيانات المالية قبل الجمعيات المرتبطة بهذه العمليات.